- :::

[伍賀週報-稅務要聞]113年8月31日至113年9月6日。

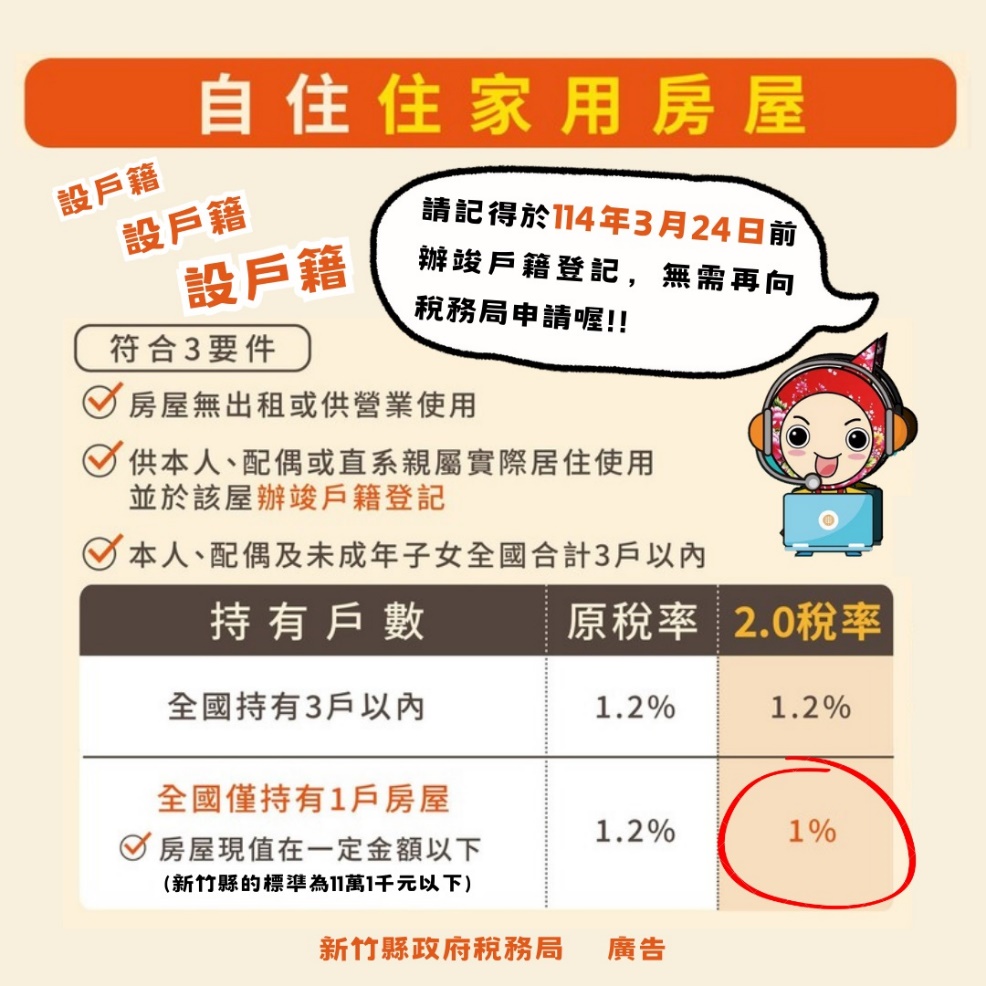

¶房屋稅條例新制上路要注意,没有設戶籍,房屋稅差很大!

房屋稅差別稅率2.0新制,已於113年7月1日實施,自住用房屋除需符合(1)無出租或供營業使用(2)本人、配偶及未成年子女全國合計3戶以內(3)本人、配偶或直系親屬實際居住使用等3要件外,新增加「辦竣戶籍登記」要件,才能享受自住房屋的優惠稅率。

據統計,新竹縣約有11萬名在全國僅持有一戶房屋之納稅人,有機會可享單一自住稅率1%的自住輕稅,惟截至113年8月18日止,仍有約1萬多戶房屋尚未設立戶籍,針對這些尚未設立戶籍的納稅人,稅務局已於8月30日寄發設籍輔導通知書,提醒納稅人若於114年3月24日前已將本人、配偶或直系親屬的戶籍遷入該屋者,稅務局將依戶政資料逕行核定續按自住稅率1%(房屋現值在一定金額以下)或1.2%課徵房屋稅,無須再向稅務局申請。如果逾114年3月24日仍未完成戶籍登記,則無法享有優惠稅率,將改按非自住稅率2.6%課稅,請民眾儘速辦竣戶籍登記,以保障自身權益。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/P5v0Qq9

¶節稅報您知-公共設施保留地減免地價稅

公共設施保留地是依都市計畫法劃設之公共設施用地,留待將來各公用事業機構、各該管政府或鄉、鎮、市公所取得者。公共設施保留地在未被政府徵收或收購前,考量其土地使用被限制,所以土地稅法明定地價稅可適用特別稅率,如符合特定要件亦可免徵地價稅。

公共設施保留地在保留期間仍作建築使用者,除符合自用住宅用地要件,按千分之2稅率課徵地價稅外,統按千分之6稅率課徵;若未作任何使用並與使用中土地隔離或無償供公眾通行使用時,可申請免徵地價稅;而若仍作農業用地使用者,可課徵田賦(目前停徵)。

提醒民眾若持有的公共設施保留地,如符合免稅規定,應於當年度地價稅開徵40日(即9月22日) 前向該處提出申請,經審查核准後,當年度即可免徵地價稅,若逾期申請,則自申請之次年起開始適用。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/12VR3nn

¶秋節送禮 報營業稅有眉角

中秋節將至,不少公司都會饋贈客戶或員工秋節禮品,營業人若用原供銷售的存貨來饋贈,應視為銷售貨物,須按時價開立發票報繳營業稅;但若一開始買入時就決定當作禮品,進項未申報扣抵銷項稅額,則可免開發票。

中秋送禮應注意統一發票開立及報繳營業稅規定,營業人以其產製、進口、購買供銷售貨物,轉供營業人自用,或以其產製、進口、購買貨物,無償移轉他人所有者,都視為銷售貨物。

營業人在購入該貨物時,進項稅額已申報扣抵銷項稅額,但將該貨物轉作交際應酬或酬勞員工時,視為銷售貨物,按時價依法開立統一發票報繳營業稅,且因為屬於交際應酬或酬勞員工性質,不得扣抵銷項稅額。

不過若營業人購入禮品時已決定供作交際應酬或酬勞員工使用,進項稅額未申報扣抵銷項稅額者,則於饋贈該禮品時,可免開立統一發票。

新聞來源:財政部稅務入口網

https://udn.com/news/story/7243/8209418?from=udn-catelistnews_ch2

¶11種中獎發票 不能領

統一發票每兩個月開獎,是民眾小確幸,但若有11種情形,就算中100萬元大獎也不能領。其中最常見的是零元發票,不適用給獎規定,建議營業人若以紅利抵減貨款或退費,就無須開立這類發票,以免衍生糾紛。

許多營業人、銀行、行動支付業者為擴展市場促進商機,往往會推出紅利回饋、以優惠券折抵方式吸引消費者,但消費金額如全數以信用卡紅利點數、優惠券折抵,消費者不必付款,營業人就不用再開立無金額、或金額載明為零的發票,不過若僅折抵部分金額,營業人仍要開立折抵後的實際付款金額發票。

還有哪些情形雖然中獎仍無法兌獎?11種情形包含無金額、未加蓋發票專用印章、破損不全、買受人遭塗改、註明作廢、依規定零稅率、按日彙開發票、短漏開經查獲後補開發票、買受人為政府及公司等、超過領獎期限、適用外籍旅客購買特定貨物申請退還營業稅實施辦法規定申請退稅者。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8209421?from=udn-catelistnews_ch2

¶餐廳訂金 結算時開發票

餐飲業者留意,向消費者收取訂金,如非屬憑券消費,應在整筆交易結算時再開立統一發票。

供應食物或飲料的餐飲業者,包括冷熱飲料店、專營自助餐廳、飯店、食堂、餐館、無陪侍的茶室、酒吧、咖啡廳、對外營業的員工福利社食堂及娛樂業、旅宿業等兼營飲食供應業者都包括在內。

業者依營業稅法規定,開立統一發票時限各有不同,若是憑券飲食者,應在售出票券時開立;非憑票券飲食者,則應在結算時開立;外送者應在送出時開立。

餐飲業應在結算時開立發票,買賣業多數也是以發貨或收款時開立,除非另有約定須買受人承認才生效時,才是以買受人承認為開立發票期限。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/8204203?from=udn-catelistnews_ch2